La Administración Federal de Ingresos Públicos (AFIP) estableció un pago a cuenta único y extraordinario del impuesto a las ganancias que deberá ingresar el sector hidrocarburífero y las actividades vinculadas.

La medida comprende a las empresas que en la declaración jurada 2022 o 2023 hayan obtenido un resultado impositivo de más de $ 600 millones, sin haber aplicado los quebrantos, y desarrollen alguna de las siguientes actividades:

-Extracción de petróleo crudo (incluidas arenas alquitraníferas, esquistos bituminosos o lutitas, aceites de petróleo y de minerales bituminosos, petróleo, etc.);

-Extracción de gas natural (incluye gas natural licuado y gaseoso)

-Fabricación de productos de la refinación de petróleo

-Generación de energía térmica convencional (incluye la producción de energía eléctrica mediante máquinas turbo-gas, turbo vapor, ciclo combinado y turbo diesel)

-La medida excluye a los contribuyentes que cuenten con un certificado de exención de -Impuesto a las Ganancias vigente, o que ya hayan pagado anticipos extraordinarios por medidas anteriores.

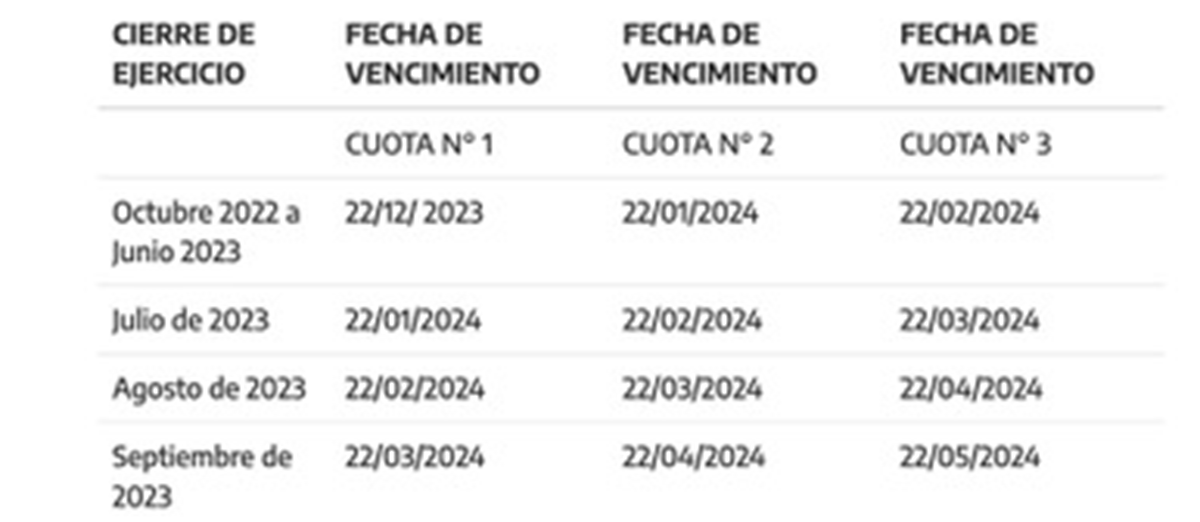

Pago en tres cuotas

El pago a cuenta extraordinario se abonará en 3 cuotas iguales y consecutivas, en las siguientes fechas:

Determinación del pago a cuenta

Para determinar el pago a cuenta se deberá considerar la declaración jurada del impuesto a las ganancias correspondiente al período fiscal 2022, en el caso de personas jurídicas cuyo cierre de ejercicio comercial hubiera operado entre los meses de octubre y diciembre de 2022, ambos inclusive.

Los contribuyentes cuyos cierres de ejercicio comercial hubieran operado entre los meses de enero y septiembre de 2023, ambos inclusive, deberán considerar la declaración jurada del impuesto a las ganancias correspondiente al período fiscal 2023.

Cómputo del pago a cuenta

El pago a cuenta será computable en el período fiscal siguiente al que se haya tomado como base de cálculo, de acuerdo al siguiente detalle:

a) Con cierre de ejercicio operado entre los meses de octubre y diciembre de 2022, ambos inclusive: período fiscal 2023.

b) Con cierre de ejercicio operado entre los meses de enero y septiembre de 2023, ambos inclusive: período fiscal 2024.

El monto del pago a cuenta se determinará aplicando la alícuota del 15% sobre el resultado impositivo -sin aplicar la deducción de los quebrantos impositivos de ejercicios anteriores- del período fiscal inmediato anterior a aquel al que corresponderá imputar el pago a cuenta.

En los casos en que se haya declarado resultado impositivo por una o más actividades promovidas, el contribuyente podrá deducir del importe del pago a cuenta, el monto correspondiente a la desgravación por dicha actividad.